平成28年度税制改正=法人税=

1. 法人税率の引き下げ

平成28年4月1日以降開始事業年度より、法人税の税率(中小企業の場合、課税所得800万円超の部分)が、23.9%から23.4%に引き下げられます。

また、平成30年4月1日以降開始事業年度より、更に23.2%に引き下げられます。

※中小企業の課税所得800万円以下の部分15%は変わりません。

2. 設備投資に対する改正

① 平成28年4月1日以降取得する建物付属設備及び構築物について、減価償却方法が定額法に限定されます。

② 中小企業者等の少額減価償却資産の取得価額の損金算入の特例の延長

この特例は、中小企業者等が取得価額が30万円未満である減価償却資産を取得等して事業の用に供した場合に、一定の要件のもと、年間300万円までを全額損金に算入することができる制度です。

I. 平成30年月3月31日の取得まで二年間延長されました。

II. 対象となる法人から、常時使用する従業員の数が千人を超える法人が除外されました。

③ 環境関連投資促進税制の見直しと延長

この制度は、新品のエネルギー環境負荷低減推進設備等の取得等をして、1年以内に国内の事業の用に供した場合には、その事業供用年度において、取得価額の30%の特別償却(又は即時償却)ができ、中小企業者等にあっては、特別償却と選択で取得価額の7%の税額控除が認められるという制度です。

I. 平成30年3月31日の取得まで2年延長されます。

II. 対象資産と見直し

イ) 風力発電設備について即時償却を廃止

ロ) 固定価格買取制度の認定を受けた太陽光発電設備(いわゆる売電用)を対象資産から除外し、同認定を受けていない同設備(出力10kw以上:自家用)が追加

ハ) 税額控除の対象資産から車両運搬具(電気自動車等)を除外

④ 生産性向上設備投資促進税制の終了

生産性向上設備投資促進税制(生産性向上設備等を取得した場合の特別償却又は税額控除制度)は、予定どおり適用期限(平成29年3月31日までに取得等かつ国内の事業に供用)をもって廃止することとされ、関係規定が削除されます。

参考

平成28年4月1日から平成29年3月31日までの取得等かつ事業供用

機械装置等:50%特別償却 又は4%税額控除

建物、構築物:25%特別償却 又は2%税額控除

3. 雇用促進税制の縮減

雇用促進税制は、青色申告法人が平成28年3月31日までに開始する各事業年度に、前期末に比べて雇用者が5人(中小企業者等は2人)以上及び10%以上増加する等の一定の場合に税額控除ができる制度です(一定の増加雇用者数×40万円)。

I. 対象となる雇用者の雇用地域(求人倍率が低い地域)が、限定されました。

II. 所得拡大促進税制と重複して適用できることになりました。

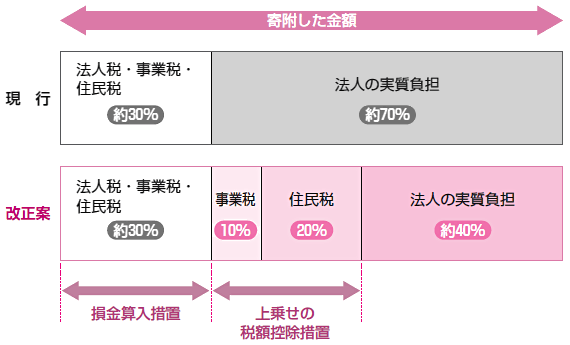

4. 企業版ふるさと納税(地方創生応援税制)の創設

地域再生法の改正(平成28年4月14日成立)を前提に、青色申告書を提出する法人が、地域再生法の改正法の施行の日から平成32年3月31日までの間に、同法の「認定地域再生計画」に記載された「地方創生推進寄附活用事業」(仮称)に関連する寄附金を支出した場合(地方自治体に関する寄付ならばなんでも良いわけではない)には、現行の損金算入措置に加えて、次のとおり税額控除ができることとされました。

5.中小企業者等が生産性向上設備を取得した場合の固定資産税の課税標準2分の1軽減措置の創設

中小企業の生産性向上に関する法律(仮称)の制定を前提に、一定の中小企業者等が、同法の施行の日から平成31年3月31日までの間において、同法に規定する認定生産性向上計画(仮称)に記載された生産性向上設備(仮称)のうち一定の機械及び装置の取得をした場合には、その機械及び装置に係る固定資産税について、課税標準を最初の3年間価格の2分の1とする措置が講じられます。

I. 販売開始から10年以内のもの

II. 旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの

III.1台又は1基の取得価額が160万円以上のもの

※詳細は今のところ未確定です。

Follow me!