相続税はどのような場合にかかるの?

亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。

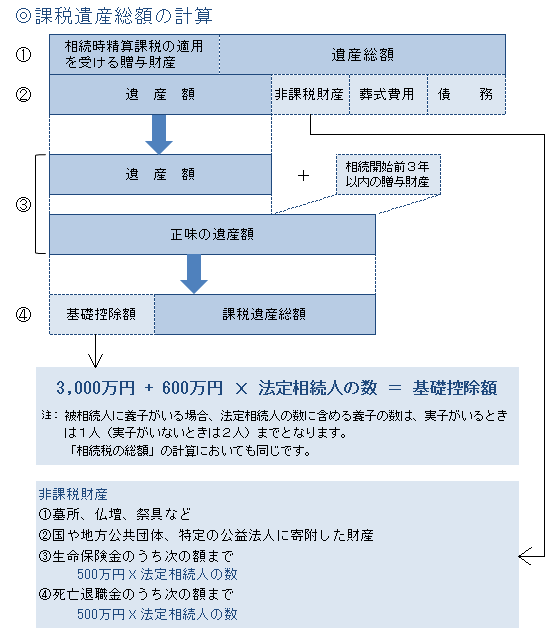

相続税の課税対象となる課税遺産総額の計算

① 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける財産の価額を合計します。

② ①から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

③ 遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。

④ ③から基礎控除額を差し引いて、課税遺産総額を算出します。

注:正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

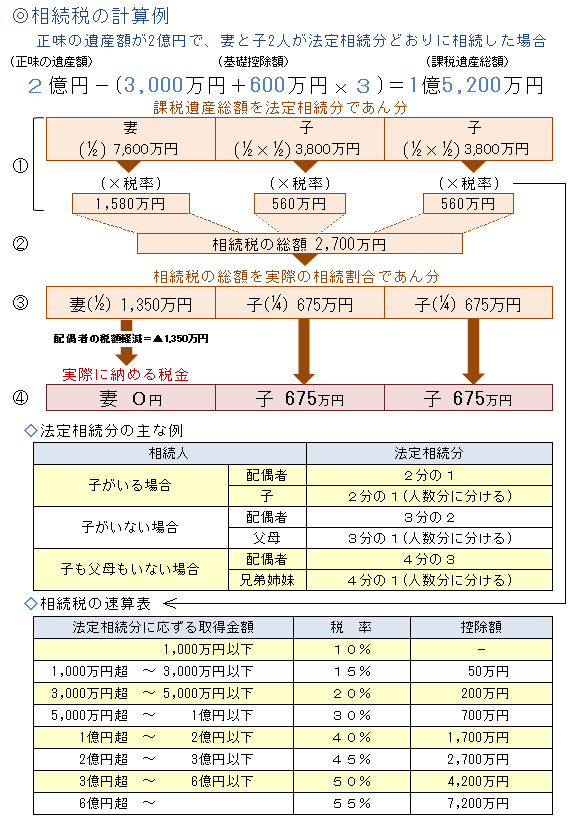

相続税の計算

① 課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。

② ①の税額を合計したものが相続税の総額です。

③ ②の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じてあん分します。

④ ③から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

※平成26年12月31日以前に亡くなった人に係る相続税については、上記の基礎控除額や税率などが異なります。

こちらの記事をご参照ください⇒相続税どうなるの?-平成27年1月1日施行相続税法-

配偶者の税額軽減(配偶者控除)

●配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

なお、配偶者控除を受けるためには、相続税の申告書の提出が必要です。

税額から控除されるもの

- 〈未成年者控除〉

- ●相続人が20歳未満の方の場合は、20歳に達するまでの年数1年につき10万円が控除されます。

- 〈障害者控除〉

- ●相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除されます。

- 〈暦年課税に係る贈与税額控除〉

- ●正味の遺産額に加算された「相続開始前3年以内の贈与財産」の価額に対する贈与税額が控除されます。

- 〈相続時精算課税に係る贈与税額控除〉

- ●遺産総額に加算された「相続時精算課税の適用を受ける贈与財産」の価額に対する贈与税額が控除されます。

なお、控除しきれない金額がある場合には、申告をすることにより還付を受けることができます。

申告と納税

- 〈相続税の申告・納税〉

- ●相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

- 〈延納制度〉

- ●相続税額が10万円を超え、かつ納期限(納付すべき日)までに金銭で納付することを困難とする事由があるときは、申請により年賦払いによる方法で納めることができます。この場合には、利子税がかかるほか、原則として担保の提供が必要です。

- 〈物納制度〉

-

●延納によっても金銭で納付することを困難とする事由があるときは、相続した財産(財産は物納適格財産であるなど、一定の要件を満たしたものに限られます。)で納めることができます。

注:延納又は物納をするには、納期限(納付すべき日)までに所轄税務署に申請書及び手続に必要な関係書類を提出し、許可を受ける必要があります。 - 〈被相続人の所得税・消費税の申告〉

- ●所得税及び復興特別所得税・消費税及び地方消費税の申告をすべき方が年の途中で亡くなった場合は、相続人はその全員の連名により、被相続人が死亡した日の翌日から4か月以内に、被相続人の住所地の所轄税務署に確定申告をします。

Follow me!