国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」ページのご案内

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」https://www.nta.go.jp/users/gensen/2025kiso/index.htm

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が⾏われました。

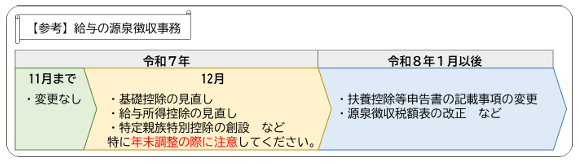

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。

このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます(令和7年11月までの源泉徴収事務には変更は生じません。)。

1.改正の概要

以下のとおり所得税の基礎控除の見直し等が行われました。

この改正は、原則として、令和7年分以後の所得税について適用されます。

※ 令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

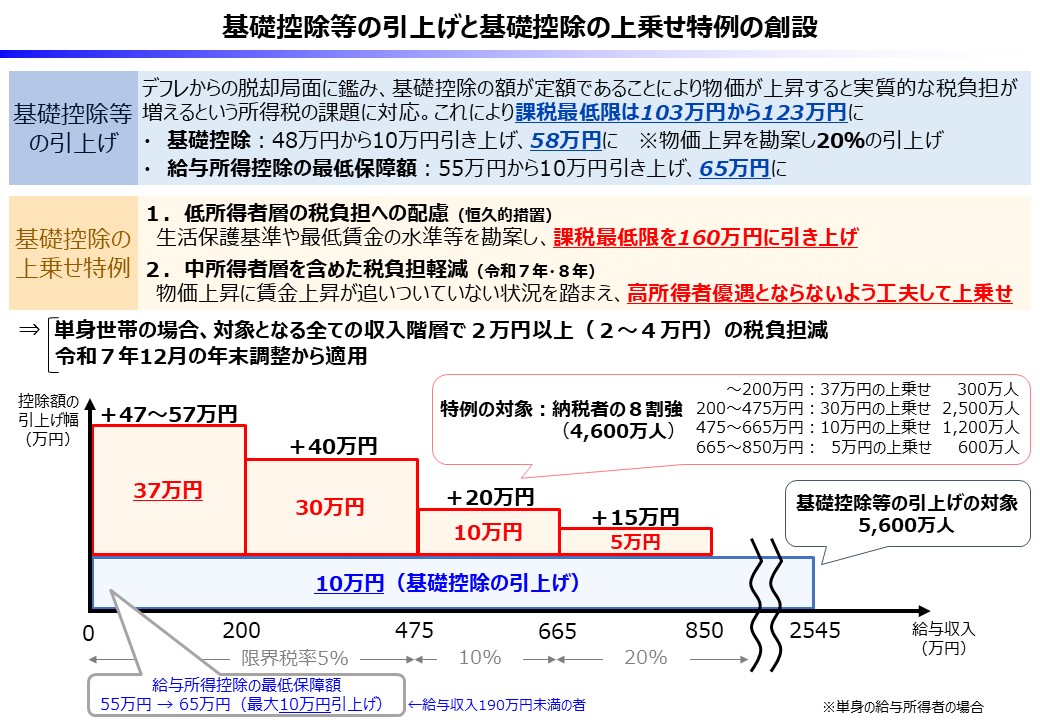

⑴ 基礎控除の見直し

イ 次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

| 合計所得金額 (収入が給与だけの場合の収入金額(注3)) |

基礎控除額 | |||

| 改正後(注1) | 改正前 | |||

| 令和7・8年分 | 令和9年分以後 | |||

| 132 万円以下 (200 万3,999円以下) |

95 万円(注2) | 48 万円 | ||

| 132 万円超 (200 万3,999円超 |

336 万円以下 475 万1,999 円以下) |

88 万円(注2) | 58 万円 | |

| 336 万円超 (475 万1,999円超 |

489 万円以下 665 万5,556 円以下) |

68 万円(注2) | ||

| 489 万円超 (665 万円5,556円超 |

655 万円以下 850 万円以下) |

63 万円(注2) | ||

| 655 万円超 (850万円超 |

2,350 万円以下 2,545 万円以下) |

58 万円 | ||

(注)1 改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

(注)2 58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

(注)3 特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

(注)4 合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

ロ 基礎控除額の改正に伴い、令和8年分以後の「源泉徴収税額表」及び公的年金等に係る源泉徴収税額の計算における控除額について、所要の改正が行われました。

【令和7年の源泉徴収事務における留意事項】

令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

令和7年分の給与の源泉徴収事務においては、令和7年12月に行う年末調整の際に、改正後の基礎控除額に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

また、令和7年分の公的年金等(確定給付企業年金法の規定に基づいて支給する年金等を除きます。)の源泉徴収事務においては、令和7年12月の支払の際に、改正後の一定の基礎控除額に基づいて1年間の税額を計算し、改正前の一定の基礎控除額に基づいて計算した源泉徴収税額との精算を行います。

⑵ 給与所得控除の見直し

イ 給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

| 給与の収入金額 | 給与所得控除額 | ||

| 改正後 | 改正前 | ||

| 162 万5,000円以下 | 65 万円 | 55 万円 | |

| 162 万5,000 円超 | 180万円以下 | その収入金額×40%-10万円 | |

| 180 万円超 | 190万円以下 | その収入金額×30%+8万円 | |

(注) 給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

ロ 給与所得控除の改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」及び令和8年分以後の「源泉徴収税額表」が改正されました。

【令和7年の源泉徴収事務における留意事項】

令和7年11月までの給与の源泉徴収事務に変更は生じません。

令和7年分の給与の源泉徴収事務においては、令和7年12月に行う年末調整の際に、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

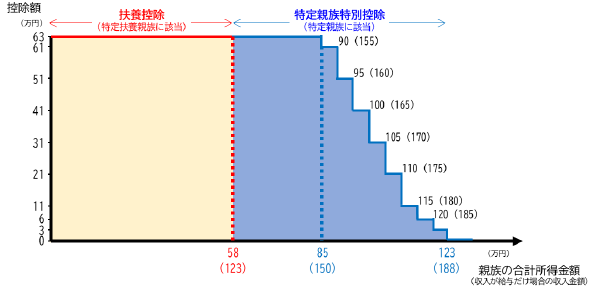

⑶ 特定親族特別控除の創設

イ 居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

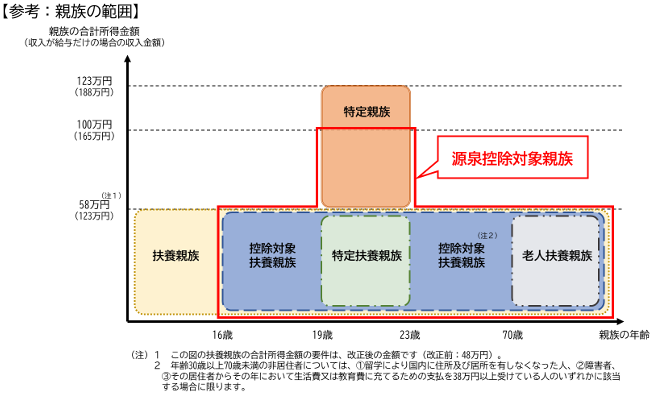

【特定親族】

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(注)の人をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

(注) 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。

なお、下記の「参考」のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です。)。

なお、年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額(注)) |

特定親族特別控除額 |

| 58 万円超 85万円以下 (123万円超 150万円以下) | 63 万円 |

| 85 万円超 90万円以下 (150万円超 155万円以下) | 61 万円 |

| 90 万円超 95万円以下 (155万円超 160万円以下) | 51 万円 |

| 95 万円超 100万円以下 (160万円超 165万円以下) | 41 万円 |

| 100 万円超 105万円以下 (165万円超 170万円以下) | 31 万円 |

| 105 万円超 110万円以下 (170万円超 175万円以下) | 21 万円 |

| 110 万円超 115万円以下 (175万円超 180万円以下) | 11 万円 |

| 115 万円超 120万円以下 (180万円超 185万円以下) | 6万円 |

| 120 万円超 123万円以下 (185万円超 188万円以下) | 3万円 |

(注) 特定支出控除の適用がある場合には、表の金額とは異なります。

【参考:居住者が生計を一にする年齢19歳以上23歳未満の親族を有する場合に受けられる控除】

ロ 令和8年1月以後に支払うべき給与及び公的年金等について、それぞれ次の場合に、特定親族特別控除が各月(日)の源泉徴収の際に適用されることとされました。

給与・・・・・・親族の合計所得金額が58万円超100万円以下である場合

公的年金等・・・親族の合計所得金額が58万円超85万円以下である場合

【令和7年の源泉徴収事務における留意事項】

令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

令和7年分の給与の源泉徴収事務においては、令和7年12月に行う年末調整の際に、上記イの改正が適用されます。

なお、公的年金等の受給者が、令和7年分の所得税について、特定親族特別控除の適用を受けようとする場合には、確定申告をする必要があります。

⑷ 扶養親族等の所得要件の改正

上記⑴イの基礎控除の改正に伴い、次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件(注1)が改正されました。

また、上記⑵イの給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

| 扶養親族等の区分 | 所得要件(注1) (収入が給与だけの場合の収入金額(注2)) |

|

| 改正後 | 改正前 | |

| 扶養親族 同一生計配偶者 ひとり親の生計を一にする子 |

58 万円以下 (123 万円以下) |

48 万円以下 (103 万円以下) |

| 配偶者特別控除の対象となる配偶者 | 58 万円超 133万円以下 (123 万円超 201万5,999円以下) |

48 万円超 133万円以下 (103 万円超 201万5,999円以下) |

| 勤労学生 | 85 万円以下 (150 万円以下) |

75 万円以下 (130 万円以下) |

(注)1 合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。

(注)2 特定支出控除の適用がある場合には、表の金額とは異なります。

【令和7年の源泉徴収事務における留意事項】

令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

令和7年分の給与の源泉徴収事務においては、令和7年12月1日以後に支払う給与からこの改正が適用されます(この改正により扶養親族等の要件を満たすこととなった親族等に係る扶養控除等の適用を受けるために「給与所得者の扶養控除等(異動)申告書」等の提出が必要となります。)。

なお、公的年金等の受給者が、令和7年分の所得税について、この改正により扶養親族等の要件を満たすこととなった親族に係る扶養控除等の適用を受けようとする場合には、原則として、確定申告をする必要があります。

(給与の源泉徴収事務)

2.令和7年分の年末調整における留意事項

令和7年分の所得税について、令和7年12月に行う年末調整の際には、次の内容に注意してください。

≪令和7年分の年末調整における留意事項≫

① 従業員の方に、改正により新たに扶養控除等の対象となった親族等がいないか確認してください(改正により新たに扶養控除等の対象となった親族等がいる場合には、「扶養控除等(異動)申告書」の提出を受けてください。)。

⇒ 以下⑴を参照。

② 特定親族特別控除の適用を受けようとする従業員の方から、「給与所得者の特定親族特別控除申告書」の提出を受けてください。

⇒ 以下⑵を参照。

③ 改正後の基礎控除額や給与所得控除額等に基づいて、年末調整の計算をしてください。

⇒ 以下⑶~⑸を参照。

(注) 年末調整の際の詳しい事務の内容については、令和7年8月末頃から国税庁ホームページに随時掲載する予定です。

⑴ 扶養控除等(異動)申告書の受理と内容の確認

上記1⑵及び⑷のとおり、令和7年12月1日から給与所得控除額及び扶養親族等の所得要件が改正されます(詳しくは、上記1⑵イの【給与所得控除額(改正された範囲)】の表及び1⑷の【所得要件】の表をご確認ください。)。

この改正により、新たに扶養控除等の対象となる扶養親族等を有することとなった従業員の方は、その旨を記載した「令和7年分給与所得者の扶養控除等(異動)申告書」を、給与の支払者に提出することとなります。

なお、従業員の方は、この申告書を、原則として令和7年12月1日以後最初に給与の支払を受ける日の前日までに提出することとなりますが、年末調整を行う時までに申告書の提出があれば、その申告に基づいて年末調整を行うことができますので、従業員の方に申告を忘れないよう周知してください。

(注) 「令和7年分給与所得者の扶養控除等(異動)申告書」に記載する事項に変更はありませんが、様式裏面の注意事項等が改正前の内容となっている場合がありますのでご注意ください。

⑵ 特定親族特別控除申告書の受理と内容の確認

上記1⑶のとおり、年齢19歳以上23歳未満で合計所得金額が58万円超123万円以下の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)を有する人は、新たに「特定親族特別控除」を受けることができることとされました。

年末調整においてこの控除の適用を受けようとする従業員の方は、その年最後に給与の支払を受ける日の前日までに「給与所得者の特定親族特別控除申告書」を給与の支払者に提出することとなりますので、従業員の方に申告を忘れないよう周知してください。

(注)1 次のように、特定親族特別控除の適用を受けられないことがあります。

⑴ 2人以上の居住者の特定親族に該当する親族がいる場合、その親族は、これらの居住者のうちいずれか1人の特定親族にのみ該当するものとみなされます。

⑵ 居住者の特定親族に該当する親族が他の居住者の配偶者特別控除の対象となる配偶者にも該当する場合には、その親族は、これらの居住者のうちいずれか1人の特定親族又は配偶者特別控除の対象となる配偶者にのみ該当するものとみなされます。

⑶ 親族の双方がお互いに適用を受けることや、この控除の適用を受けている親族を特定親族として適用を受けることはできません。

2 国税庁が作成する「給与所得者の特定親族特別控除申告書」は、「給与所得者の基礎控除申告書」、「給与所得者の配偶者控除等申告書」及び「所得金額調整控除申告書」との兼用様式を予定しており、国税庁ホームページに令和7年6月末頃に掲載予定です。

⑶ 基礎控除申告書の受理と内容の確認

上記1⑴のとおり基礎控除額が改正されました。

このため、従業員の方から提出された「給与所得者の基礎控除申告書」に、その合計所得金額に応じた基礎控除額が正しく記載されていることを確認してください。

⑷ 配偶者控除等申告書の受理と内容の確認

上記1⑵のとおり給与所得控除額が改正されました。

このため、配偶者に給与所得がある場合には、改正後の給与所得控除額を適用して算出された合計所得金額に応じて、配偶者(特別)控除額が正しく記載されていることを確認してください。

(注) 上記1⑷のとおり、家内労働者等の事業所得等の所得計算の特例についても、必要経費に算入する金額の最低保障額が引き上げられましたので、注意してください。

⑸ 年末調整の計算をする上での留意事項

イ 「年末調整等のための給与所得控除後の給与等の金額の表」の改正 上記1⑵のとおり「年末調整等のための給与所得控除後の給与等の金額の表」が改正されました。

令和7年12月に年末調整の計算をする際には、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」を使用してください。

(注) 改正後の「年末調整等のための給与所得控除後の給与等の金額の表」は、国税庁ホームページに令和7年8月末頃に掲載する「令和7年分年末調整のしかた」に掲載予定です。

ロ 基礎控除額(改正後)の控除

上記1⑴のとおり、基礎控除額が改正されましたので、上記⑶により従業員の方から提出を受けた「給与所得者の基礎控除申告書」を基に、基礎控除額を控除してください。

ハ 特定親族特別控除額の控除

上記1⑶のとおり、特定親族特別控除が創設されましたので、上記⑵により従業員の方から提出を受けた「給与所得者の特定親族特別控除申告書」を基に、特定親族特別控除額を控除してください。

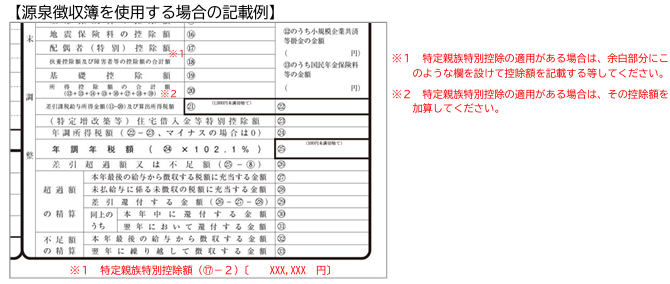

なお、令和6年9月から国税庁ホームページに掲載している「令和7年分給与所得に対する源泉徴収簿」右側の「年末調整」欄は、特定親族特別控除の適用がある場合の計算に対応していません。このため、特定親族特別控除の適用がある場合で、この源泉徴収簿を使用するときは、下記の記載例のように余白部分を用いる等して、年末調整の計算を行ってください。

また、特定親族特別控除の創設に伴い、令和7年12月以後の「給与所得の源泉徴収票」が改正されました。特定親族特別控除の適用がある場合には、給与所得の源泉徴収票に特定親族特別控除額等を記載してください。

(注) 改正後の給与所得の源泉徴収票は、令和7年中に支払うべき給与でその最後の支払日が令和7年12月1日以後であるものから使用することとなります。

なお、改正後の様式は、国税庁ホームページに令和7年6月末頃に掲載予定です。

3.令和8年分以後の給与の源泉徴収事務における留意事項

≪令和8年分以後の給与の源泉徴収事務における留意事項≫

① 従業員の方から提出を受ける扶養控除等申告書に、源泉控除対象親族の記載が正しく行われているか確認してください。

⇒ 以下⑴を参照。

② 新たな源泉徴収税額表に基づき、各月(日)の源泉徴収を行ってください。

⇒ 以下⑵・⑶を参照。

⑴ 扶養控除等申告書の記載事項の変更

令和7年分までの「給与所得者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」(以下、併せて「扶養控除等申告書」といいます。)には、「控除対象扶養親族」を記載することになっていましたが、上記1⑶の「特定親族特別控除の創設」に伴い、令和8年分以後の扶養控除等申告書には、「源泉控除対象親族」(次の①又は②のいずれかに該当する人)を記載することとされましたので、従業員の方に、記載漏れがないか注意喚起してください。

【源泉控除対象親族】

① 控除対象扶養親族(注)

② 居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

(注) 控除対象扶養親族とは、居住者と生計を一にする親族(里子や養護老人を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円以下の人のうち、次の1、2のいずれかに該当する人をいいます。

1 居住者のうち、年齢16歳以上の人

2 非居住者のうち、①年齢16歳以上30歳未満の人、②年齢70歳以上の人、③年齢30歳以上70歳未満の人のうち「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人」のいずれかに該当する人

(注) この改正により、令和8年分以後の扶養控除等申告書は、令和7年分以前のものから様式が変更となります。変更後の様式は、国税庁ホームページに令和7年6月末頃に掲載予定です。

⑵ 扶養親族等の数の算定方法の変更

毎月(日)の給与に係る源泉徴収税額は、「源泉徴収税額表」によって求めますが、その税額は、従業員の方から提出を受けた扶養控除等申告書に記載された扶養親族等の数によって異なります。

令和7年分までの源泉徴収事務においては、「源泉控除対象配偶者」及び「控除対象扶養親族」の数を基に扶養親族等の数を算定していましたが、上記1⑶の「特定親族特別控除の創設」に伴い、令和8年分以後においては、「源泉控除対象配偶者」及び「源泉控除対象親族」の数を基に扶養親族等の数を算定することとされました。

⑶ 源泉徴収税額表の改正

上記1⑴及び⑵のとおり「源泉徴収税額表」が改正されました。

令和8年1月1日以後に支払うべき給与については、「令和8年分 源泉徴収税額表」を使用して源泉徴収税額を求めてください。

(注) 「令和8年分 源泉徴収税額表」は、国税庁ホームページに令和7年8月末頃に掲載予定です。

(公的年金等の源泉徴収事務)

4.公的年金等の源泉徴収事務における留意事項

⑴ 令和7年分の源泉徴収事務

令和7年分の公的年金等(確定給付企業年金法の規定に基づいて支給する年金等を除きます。以下同じです。)の源泉徴収において、その支払者は、令和7年12月の年金支払時に、改正後の一定の基礎的控除額(注1)を用いて計算した1年分の税額と、既に源泉徴収した税額との精算を行うこととなります(注2・3 )。

この精算により、受給者に還付すべき金額が生じる場合には、その還付すべき金額を原則として公的年金等の支払者から還付します。

なお、公的年金等の受給者が、令和7年分の所得税について、特定親族特別控除(上記1⑶を参照。)の適用を受けようとする場合や、上記1⑷の改正により扶養親族等の要件を満たすこととなった親族に係る扶養控除等の適用を受けようとする場合には、原則として、確定申告をする必要があります。

(注)1 令和7年分の公的年金等の源泉徴収税額の計算に用いる基礎的控除額は、次の表のとおりです。

| 受給者の年齢 | 基礎的控除額 | |

| 令和7年12月の精算時 | 令和7年の各月の年金支払時 | |

| 65 歳以上 | 公的年金等の月割額×25%+100,000円 (165,000 円未満となる場合は、165,000円) |

公的年金等の月割額×25%+65,000円 (135,000 円未満となる場合は、135,000円) |

| 65 歳未満 | 公的年金等の月割額×25%+100,000円 (125,000 円未満となる場合は、125,000円) |

公的年金等の月割額×25%+65,000円 (90,000 円未満となる場合は、90,000円) |

2 令和7年12月に公的年金等の支払がなく、公的年金等の支払者による上記の精算が行われなかった場合で、令和7年分の公的年金等について源泉徴収された税額があるときには、公的年金等の受給者は確定申告書を提出することにより精算することができます。

3 令和7年分の所得税の基礎控除額は、上記1⑴のとおり合計所得金額により異なることとなりますが、公的年金等の源泉徴収において令和7年12月の精算時に用いる基礎的控除額は、(注)1のとおり、公的年金等の収入金額にかかわらず、一律で計算することとされています。

このため、合計所得金額が88万円超132万円以下になる方※1のうち、上記の精算後においてもなお年間の源泉徴収税額がある方は、確定申告書を提出することにより還付を受けることができる場合があります※2。

※1 年齢65歳以上で公的年金等の収入金額が198万円超242万円以下の方や、年齢65歳未満で公的年金等の収入金額が154万円超212万6,667円以下の方が該当します。

なお、年の途中から公的年金等を受給した方など、収入金額が上記の範囲外であっても該当する場合があります。

※2 公的年金等以外の所得がある方は、他の所得を加味して基礎控除額や所得税額等を算定します。

⑵ 令和8年分以後の源泉徴収事務

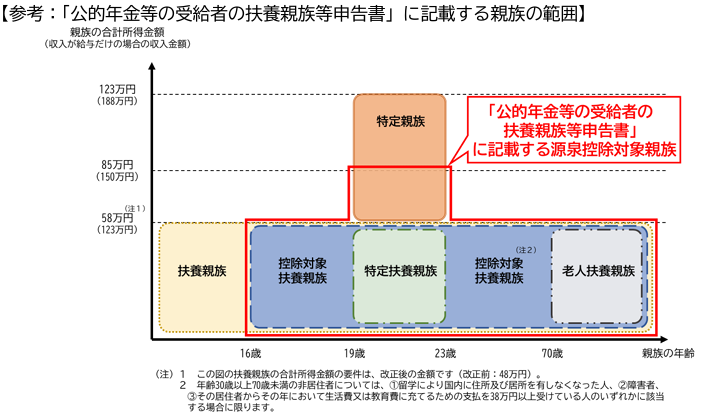

イ 公的年金等の受給者の扶養親族等申告書の記載事項の変更

令和7年分までの「公的年金等の受給者の扶養親族等申告書」には、「控除対象扶養親族」を記載することになっていましたが、上記1⑶の「特定親族特別控除の創設」に伴い、令和8年分以後の「公的年金等の受給者の扶養親族等申告書」には、「源泉控除対象親族(合計所得金額の見積額が85万円以下の人に限ります。)」(次の①又は②のいずれかに該当する人)を記載することとされました。

【(公的年金等に係る)源泉控除対象親族】

① 控除対象扶養親族(注)

② 居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超85万円以下の人

(注) 控除対象扶養親族とは、居住者と生計を一にする親族(里子や養護老人を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円以下の人のうち、次の1、2のいずれかに該当する人をいいます。

1 居住者のうち、年齢16歳以上の人

2 非居住者のうち、①年齢16歳以上30歳未満の人、②年齢70歳以上の人、③年齢30歳以上70歳未満の人のうち「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人」のいずれかに該当する人

ロ 公的年金等に係る源泉徴収税額の計算における控除額の改正

上記1⑴及び⑶の改正に伴い、令和8年1月1日以後に支払うべき公的年金等に係る源泉徴収税額の計算における控除額が改正されました。

控除額 =(基礎的控除額+人的控除額-調整控除額)×月数(その支給金額の計算の基礎となった期間の月数)

① 基礎的控除額

次の表のとおり、公的年金等の額に応じて改正されました。

| 受給者の年齢 | その年中に支払を受けるべき公的年金等の額 | 基礎的控除額 | |

| 令和8年分 | 令和9年分以後 | ||

| 65 歳以上 | 242 万円以下 (2階部分のみの場合には163万円以下) |

公的年金等の月割額×25%+105,000円 (175,000 円未満となる場合は、175,000円) |

|

| 242 万円超 (2階部分のみの場合には 163万円超) |

公的年金等の月割額×25%+100,000 円 (165,000円未満となる場合は、165,000円) |

公的年金等の月割額×25%+75,000 円 (140,000円未満となる場合は、140,000円) |

|

| 65 歳未満 | 213 万円以下 | 公的年金等の月割額×25%+105,000円 (130,000 円未満となる場合は、130,000円) |

|

| 213 万円超 | 公的年金等の月割額×25%+100,000 円 (125,000円未満となる場合は、125,000円) |

公的年金等の月割額×25%+75,000 円 (100,000円未満となる場合は、100,000円) |

|

② 人的控除額

上記1⑶の「特定親族特別控除の創設」により、源泉控除対象親族となる特定親族を有する場合には、その親族1人につき、52,500円の人的控除額が加算されることとなりました。

| 源泉控除対象親族 | 人的控除額 |

| 一般の控除対象扶養親族 | 1人につき32,500 円 |

| 老人扶養親族 | 1人につき40,000 円 |

| 特定扶養親族 | 1人につき52,500 円 |

| 特定親族(新規) | 1人につき52,500 円 |

(注) 源泉控除対象親族となる特定親族は、合計所得金額が85万円以下の人となります。

ハ 源泉徴収を要しない公的年金等の改正

上記1⑴の改正に伴い、源泉徴収を要しない公的年金等の額が次の表のとおり改正されました。

| 受給者の年齢 | その年中に支払を受けるべき公的年金等の額 | |

| 令和8年分以後 | 【参考】令和7年分以前 | |

| 65 歳以上 | 205 万円 (2階部分のみの場合には127万円) |

158 万円 (2階部分のみの場合には80万円) |

| 65 歳未満 | 155 万円 | 108 万円 |

Follow me!