令和7年分年末調整各種控除(給与所得者用リーフレット)のご紹介

国税庁「令和7年分年末調整各種控除(給与所得者用リーフレット)」のページhttps://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/302.pdf

各種控除について(給与所得者用)

年末調整では、勤務先に『各種申告書』を提出することで、いろいろな控除が受けられます。

※ 本年の年末調整においては、扶養控除等の対象となる扶養親族等の所得要件の引上げや特定親族特別控除の創設などの改正が行われていますので、ご注意ください。

1 扶養控除等申告書を提出して受けられる控除

16歳以上の親族を扶養している場合や、障害者がいる場合、あなたが学生の場合、現在婚姻しておらず子供がいる場合などには、次の控除を受けられる場合がありますので、次の控除の内容を確認し、該当する場合には、扶養控除等申告書に所定の事項を記載し、勤務先に提出してください。

① 扶養控除

扶養控除の対象(控除対象扶養親族)となるのは、あなたと生計を一にする居住者である年齢16歳以上の親族(里子や養護老人を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。以下1において同じです。)及び一定の要件を満たす非居住者のうち、合計所得金額が58万円(給与所得だけの場合は、給与の収入金額が123万円)以下の人です。

| 控除の種類 | 控除額 | ||

| 扶養 控除 |

一般の控除対象扶養親族 | 38万円 | |

| 特 定 扶 養 親 族 | 63万円 | ||

| 老 人 扶 養 親 族 | 48万円 | ||

| 同 居 老 親 等 | 58万円 | ||

(注1)特定扶養親族とは、控除対象扶養親族のうち、年齢19歳以上23歳未満(平成15年1月2日~平成19年1月1日生)の人をいいます。

(注2)老人扶養親族とは、控除対象扶養親族のうち、年齢70歳以上(昭和31年1月1日以前生)の人をいいます。

② 障害者控除、勤労学生控除

| 控除の種類 | 控除額 | |

|

障 害 者 控 除 ( 本人 ) ( 同一生計配偶者 ) ( 扶養親族 ) |

一般の障害者 | 27万円 |

| 特別障害者 | 40万円 | |

| 同居特別障害者 | 75万円 | |

| 勤労学生控除(本人のみ) | 27万円 | |

(注1)同一生計配偶者とは、あなたと生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円以下の人をいいます。

(注2)扶養親族とは、あなたと生計を一にする親族で、合計所得金額が58万円以下の人をいいます。

(注3)勤労学生控除は、勤労による所得を有する一定の要件を満たす学生又は生徒で、その合計所得金額が85万円(給与所得だけの場合は、給与の収入金額が150万円)以下で、かつ、合計所得金額のうち給与所得等以外の所得が10万円以下の場合に適用されます。

③ 寡婦控除、ひとり親控除

| 控除の種類 | 控除額 |

| 寡婦控除 | 27万円 |

| ひとり親控除 | 35万円 |

(注1)「寡婦」とは、夫と離婚した後婚姻をしていない人で、扶養親族を有すること、合計所得金額が500万円以下であること及び事実上婚姻関係と同様の事情にあると認められる人がいないことの全てを満たす人、又は、夫と死別した後婚姻をしていない人若しくは夫の生死の明らかでない人で、合計所得金額が500万円以下であること及び事実上婚姻関係と同様の事情にあると認められる人がいないことの全ての要件を満たす人をいいます(「ひとり親」に該当する人を除きます。)。

(注2)「ひとり親」とは、現に婚姻をしていない人又は配偶者の生死の明らかでない人で、生計を一にする子(他の人の同一生計配偶者又は扶養親族とされている人を除き、その年分の所得金額の合計額が58万円以下の子に限ります。)を有すること、合計所得金額が500万円以下であること及び事実上婚姻関係と同様の事情にあると認められる人がいないことの全ての要件を満たす人をいいます。

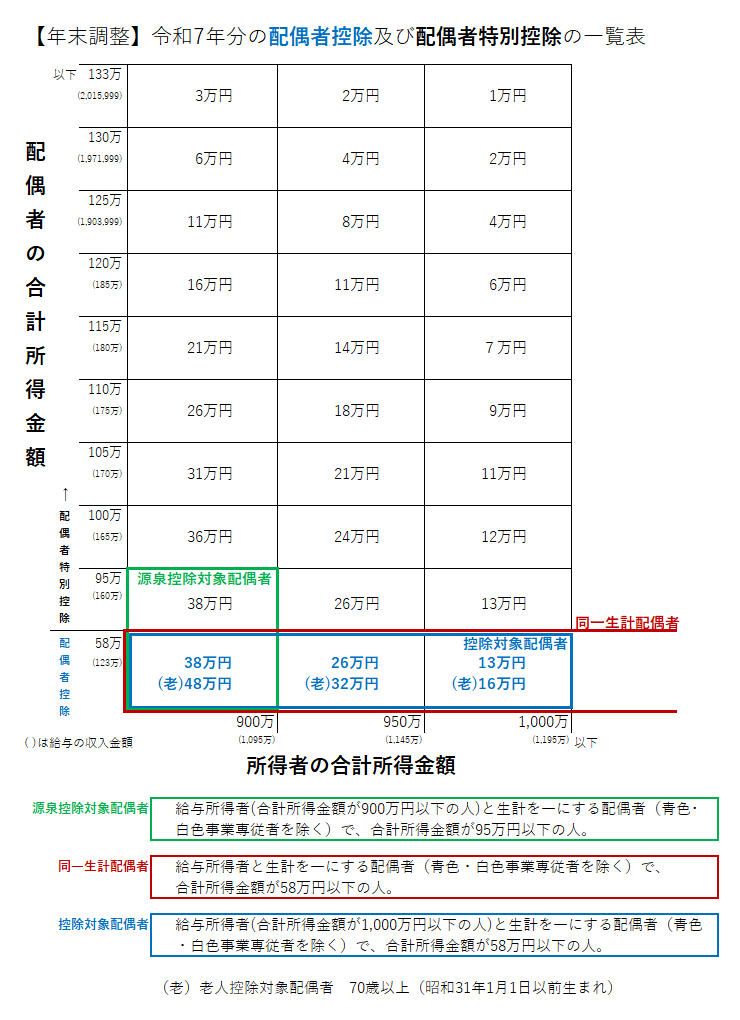

2 配偶者控除等申告書を提出して受けられる控除

配偶者がいる場合には、次の控除を受けられる場合がありますので、次の控除の内容を確認し、該当する場合には、配偶者控除等申告書に所定の事項を記載し、勤務先に提出してください。

① 配偶者控除

あなたの合計所得金額が1,000万円以下で、合計所得金額が58万円以下である生計を一にする配偶者(同一生計配偶者)を有する場合に適用されます。控除額は、あなたの合計所得金額に応じて最高38万円(配偶者が老人控除対象配偶者の場合は、最高48万円)となります。

(注)老人控除対象配偶者とは年齢70歳以上(昭和31年1月1日以前生)の人をいいます。

② 配偶者特別控除

あなたの合計所得金額が1,000万円以下で、合計所得金額が58万円超133万円以下である生計を一にする配偶者を有する場合に適用されます。控除額は、あなた及び配偶者の合計所得金額に応じて最高38万円となります。

3 特定親族特別控除申告書を提出して受けられる控除

あなたと生計を一にする年齢19歳以上23歳未満(平成15年1月2日〜平成19年1月1日生)の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人(特定親族)を有する場合には、特定親族特別控除を受けられる場合がありますので、特定親族特別控除申告書に所定の事項を記載し、勤務先に提出してください。控除額は、その特定親族1人につき、その特定親族の合計所得金額に応じて最高63万円となります。

4 保険料控除申告書を提出して受けられる控除

社会保険料や生命保険料、地震保険料を支払っている場合には、次の控除を受けられますので、保険料控除申告書に所定の事項を記載し、勤務先に提出してください。

〇 各種保険料控除

| 控除の種類 | 控除額 | |||

| 社会保険料控除 | 支払った保険料の全額 | |||

| 小規模企業共済等掛金控除 | 支払った掛金の全額 | |||

| 生命保険料控除 | 保険等の種類 | 旧契約 | 新契約 | 両方がある場合 |

| 一般の生命保険料 | 最高5万円 | 最高4万円 | 最高4万円 | |

| 個人年金保険料 | 最高5万円 | 最高4万円 | 最高4万円 | |

| 介護医療保険料 | - | 最高4万円 | - | |

| 合計適用限度額 | 最高12万円 | |||

| 地震保険料控除 | 地震保険料 のみの場合 |

最高5万円 | ||

| 旧長期損害保険料 のみの場合 |

最高1万5千円 | |||

| 両方がある場合 | 最高5万円 | |||

(注)旧契約とは、平成23年12月31日以前に締結した保険契約等をいい、新契約とは、平成24年1月1日以後に締結した保険契約等をいいます。

5 所得金額調整控除申告書を提出して受けられる控除

年末調整の対象となる給与の収入金額が850万円を超える場合で、あなたが特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合に、最大15万円の所得金額調整控除が受けられますので、所得金額調整控除申告書に所定の事項を記載し、勤務先に提出してください。

6 基礎控除申告書を提出して受けられる控除

あなたの合計所得金額が2,500万円以下の場合に、次の控除が受けられますので、基礎控除申告書に所定の事項を記載し、勤務先に提出してください。

〇 基礎控除

| あなたの合計所得金額 | 控除額 |

| 132万円以下 | 95万円 |

| 132万円超 336万円以下 | 88万円 |

| 336万円超 489万円以下 | 68万円 |

| 489万円超 655万円以下 | 63万円 |

| 655万円超 2,350万円以下 | 58万円 |

| 2,350万円超 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

(注)合計所得金額655万円以下の控除額は、所得税法第86条の規定による基礎控除額58万円に、租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

7 住宅借入金等特別控除申告書を提出して受けられる控除

昨年までに住宅借入金等特別控除の適用を受ける確定申告書を提出している場合で、一定の住宅借入金等を有するときは、住宅借入金等特別控除(住宅借入金の種類・金額に応じた一定の金額)が受けられますので、住宅借入金等特別控除申告書に所定の事項を記載し、勤務先に提出してください。

参考記事:国税庁「令和7年度税制改正による所得税の基礎控除の見直しについて」ページのご案内

Follow me!