インボイス、複数書類で適格請求書の記載事項を満たす場合の消費税額等の端数処理

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」より

国税庁「インボイス制度に関するQ&A目次一覧」

(複数書類で適格請求書の記載事項を満たす場合の消費税額等の端数処理)

問67 当社は、商品の納品の都度、取引先に納品書を交付しており、そこには、当社の名称、商品名、納品書ごとの合計金額を記載しています。適格請求書発行事業者の登録を受けた場合、納品書に税率ごとに区分して合計した税込価額、適用税率と納品書ごとに計算した消費税額等の記載を追加するとともに、請求書に登録番号の記載を追加すれば、納品書と請求書を合わせて適格請求書の記載事項を満たすことになりますか。また、その場合、端数処理はどのように行えばよいでしょうか。【平成30年11月追加】【令和5年10月改訂】

【答】

適格請求書とは、必要な事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載する方法など)で交付されていれば、これら複数の書類に記載された事項により適格請求書の記載事項を満たすことができます(消基通1-8-1)。

このため、ご質問のように納品書に「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」及び「税率ごとに区分した消費税額等」の記載を追加するとともに、「登録番号」を請求書に記載した場合は、納品書と請求書を合わせて適格請求書の記載事項を満たすこととなります。

この場合、納品書に「税率ごとに区分した消費税額等」を記載するため、納品書につき税率ごとに1回の端数処理を行うこととなります。

(適格請求書の意義)

1-8-1 適格請求書とは、法第57条の4第1項各号《適格請求書発行事業者の義務》に掲げる事項を記載した請求書、納品書その他これらに類する書類をいうのであるが、同項各号に掲げる事項の記載があれば、その書類の名称は問わない。

また、適格請求書の交付に関して、一の書類により同項各号に掲げる事項を全て記載するのではなく、例えば、納品書と請求書等の二以上の書類であっても、これらの書類について相互の関連が明確であり、その交付を受ける事業者が同項各号に掲げる事項を適正に認識できる場合には、これら複数の書類全体で適格請求書の記載事項を満たすものとなることに留意する。

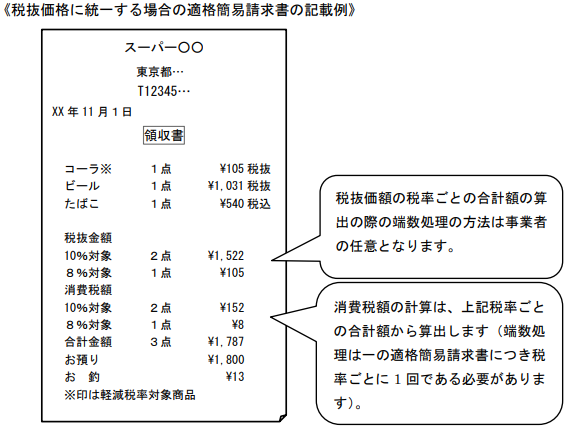

関連記事:インボイス「適格簡易請求書」税抜価額と税込価額が混在する場合

関連記事:インボイス、適格請求書「税率ごとに区分した消費税額等」の端数処理

関連記事:令和3年5月24日 国税庁HP「インボイス制度特設サイト」がリニューアルされました。

Follow me!