配偶者控除及び配偶者特別控除の見直しについて(平成30年分以降)

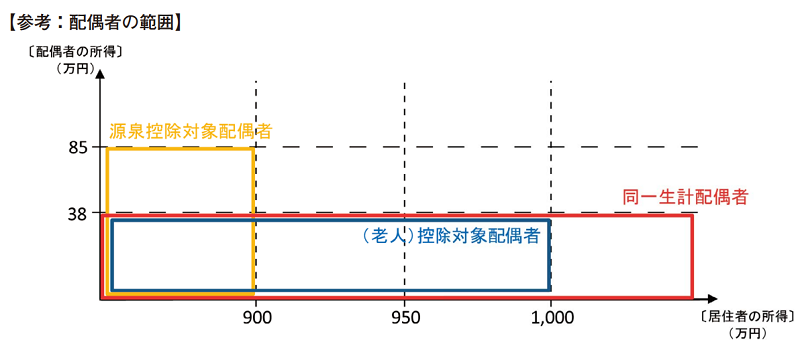

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。 この改正は、平成30年分以後の所得税について適用されます。 制度の概要 1. 配偶者控除 […]

所得拡大促進税制とはどのような制度か(平成30年3月31日までの期間内に開始する事業年度分)

青色申告書を提出している法人(又は個人事業者)が、平成25年4月1日から平成30年3月31 日までの期間内に開始する各事業年度(個人事業主の場合は、平成26年1月1日から平成30年12月31日までの各年。以下「適用事業年 […]

法人設立届出書等の手続きが簡素化されました(平成29年度税制改正)

1 登記事項証明書の添付省略について 企業が活動しやすいビジネス環境整備を図る観点から、 ① 法人の設立・解散・廃止などの届出書等において添付が必要とされていた「登記事項証明書」 ② 税務署からの求めにより、添付していた […]

平成28年度税制改正=法人税=

1. 法人税率の引き下げ 平成28年4月1日以降開始事業年度より、法人税の税率(中小企業の場合、課税所得800万円超の部分)が、23.9%から23.4%に引き下げられます。 また、平成30年4月1日以降開始事業年度より、 […]

通勤手当の非課税限度額が月額15万円に引き上げられました。

平成28年度の税制改正により、平成28年1月1日以後に支払うべき通勤手当の非課税限度額が月額15万円に引き上げられました。 1 改正の内容 通勤手当の非課税限度額が10万円から15万円に引き上げられ、改正後の1か月当たり […]

本人へ交付する源泉徴収票や支払通知書等への個人番号の記載は必要ありません!

改正の概要 平成27年10月2日に所得税法施行規則等の改正が行われ、行政手続における特定の個人を識別するための番号の利用等に関する法律(以下「番号法」といいます。)施行後の平成 28 年1月以降も、給与などの支払を受ける […]

平成27年分の所得税及び復興特別所得税の確定申告から適用される主な改正事項

所得税率の最高税率の見直し 改正前の所得税の税率構造に加えて、課税される所得金額4,000万円超について45%の税率を設けることとされました。 改正前 改正後 課税される所得金額 税率 課税される所得金額 税率 195万 […]

平成27年度税制改正(法人税)~主な内容~

1.法人税率の引き下げ 法人税率が25.5%から23.9%に引き下げられます。 中小法人の800万円以下の法人所得に課せられる法人税率の特例(19%のところを15%)は、平成29年3月31日まで2年延長。 課税所得金額 […]

国税庁は調査課所管法人向けに「申告書の自主点検と税務上の自主監査」に関する確認表をホームページに掲載しました

国税庁は調査課所管法人向けに、提出された申告書のチェックや税務調査の結果から、誤りが生じやすいと認められる事項を表形式に取りまとめ、「申告書確認表」及び「大規模法人における税務上の要注意項目確認表」として、国税庁ホームペ […]

ふるさと納税の改正(平成27年度税制改正の大綱より)

改正前のふるさと納税制度の概要 都道府県・市区町村に対する寄付金(ふるさと納税)のうち2千円を超える部分について、一定の上限まで、原則として次のとおり所得税・個人住民税から全額控除される。 ① 所得税・・・(寄付金-2千 […]