令和2年分の所得税確定申告から、青色申告特別控除額・基礎控除額が変わります!!

国税庁PDFファイル 令和2年分の所得税確定申告から青色青色申告特別控除額・基礎控除額が変わります!! より 平成30年度税制改正での主な変更点は、次のとおりです。 ◆改正1 個人の方の所得税について ・青色申告特別 […]

令和2年(2020年)夏季休暇(盆休み)のお知らせ

令和2年8月14日(金) ~ 令和2年8月16日(日)の期間を夏季休暇(盆休み)とさせていただきます。 期間中は大変ご不便をおかけいたしますが、何卒ご了承くださいますよう宜しくお願い申し上げます。

国税庁HPに「所得金額調整控除に関するFAQ(源泉所得税関係) 」が掲載されました(令和2年6月26日)

PDFファイル:所得金額調整控除に関するFAQ(源泉所得税関係) 平成30年度税制改正により、給与所得控除及び基礎控除などの見直しが行われ、所得金額調整控除が創設されました。 ① 子ども・特別障害者等を有する者等の […]

国税庁動画チャンネル(YouTube)のご案内

YouTube 国税庁動画チャンネル https://www.youtube.com/user/ntachannel 納税の猶予制度特集 https://www.youtube.com/playlist?list=PLu […]

「所得税の予定納税額の減額申請」の期限は令和2年7月15日(水)です。

その年の6月30日の状況で所得税及び復興特別所得税の見積額が予定納税基準額よりも少なくなる人は、7月15日までに所轄の税務署長に「予定納税額の減額申請書」を提出して承認されれば、予定納税額は減額されます。 なお、提出期 […]

国税庁HPに「令和2年分給与所得の源泉徴収票の記載の仕方 」(令和2年5月29日)が掲載されました

PDFファイル: 令和2年分給与所得の源泉徴収票の記載の仕方 令和2年分の給与所得の源泉徴収票については、所得金額調整控除の創設、基礎控除の見直し、未婚のひとり親への対応及び寡婦控除の見直し等により、項目名・記載内容が […]

国税庁HPに「ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係) 」(令和2年5月29日)が掲載されました

PDFファイル: ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係) P6より 財務省資料より 関連記事 ・国税庁HPに「令和2年分給与所得の源泉徴収票の記載の仕方 」(令和2年5月29日)が掲載されました ・「令 […]

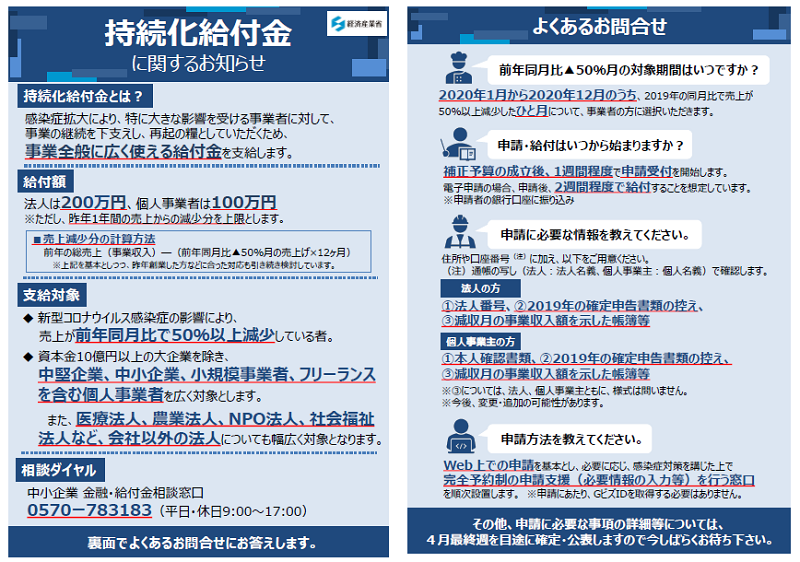

経済産業省「持続化給付金に関するお知らせ」YouTube動画のご紹介

お知らせ・よくあるお問い合わせ 申請方法編 中小法人等向けー事務局HP操作・入力編ー 個人事業者等向けー事務局HP操作・入力編ー PDFファイル: 持続化給付金に関するお知らせ(経済産業省) 持続化給付金に関するお知らせ […]

消滅(生活支援臨時給付金(仮称)1世帯当たり30万円給付)

(令和2年4月21日時点) (令和2年5月1日現在) 生活支援臨時給付金(仮称)は消滅し、 特別定額給付金(仮称)が、新たに設けられました。 総務省HP 新型コロナウイルス感染症対策関連・生活支援臨時給付金(仮称)のペー […]