配偶者控除及び配偶者特別控除の見直しについて(平成30年分以降)

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。

この改正は、平成30年分以後の所得税について適用されます。

制度の概要

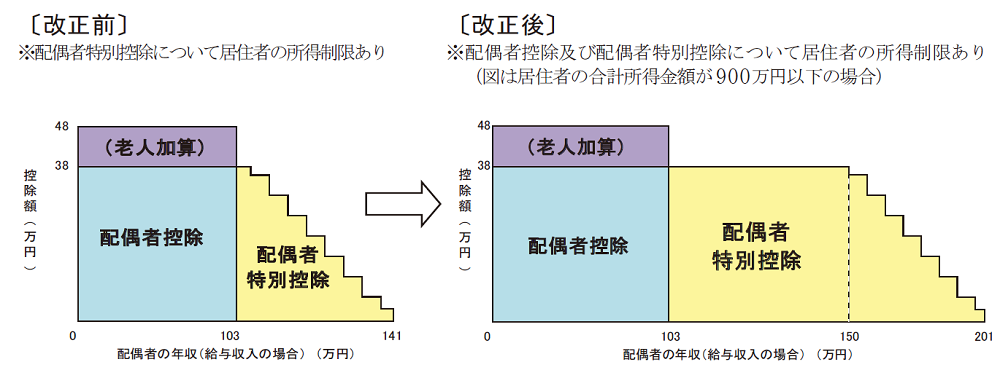

1. 配偶者控除及び配偶者特別控除の控除額の改正

1.配偶者控除の控除額が改正されたほか、給与所得者の合計所得金額が1,000万円を超える場合には、配偶者控除の適用を受けることができないこととされました。

2.配偶者特別控除の控除額が改正されたほか、対象となる配偶者の合計所得金額が38万円超123万円以下とされました。

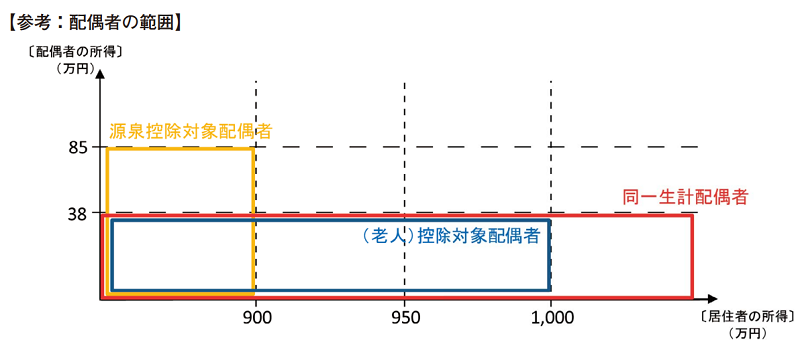

2. 扶養親族等の数の算定方法の変更

扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

また、同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

3. 給与所得者の扶養控除等申告書等の様式変更等

「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除等申告書」に改められたことから、配偶者控除又は配偶者特別控除の適用を受けようとする給与所得者は、その年の年末調整の時までに給与等の支払者に当該申告書を提出しなければならないこととされました。

また、上記1及び2の改正に伴い、以下の申告書についても記載事項の見直しが行われました。

1 給与所得者の扶養控除等申告書

2 公的年金等の受給者の扶養親族等申告書

3 従たる給与についての扶養控除等申告書

平成30 年分以降の配偶者控除及び配偶者特別控除の取扱いについて~毎月(日)の源泉徴収のしかた~

【改正後の配偶者控除額及び配偶者特別控除額の一覧表】

| 区 分 | 居住者の合計所得金額 (給与所得だけの場合の居住者の給与等の収入金額) |

【参考】 配偶者の収入が 給与所得だけの場合の 配偶者の給与等の 収入金額 |

|||

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以下) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以下) |

|||

| 配 偶 者 控 除 |

配偶者の合計所得金額 38万円以下 |

38万円 | 26万円 | 13万円 | 1,030,000円以下 |

| 老人控除対象 配偶者 |

48万円 | 32万円 | 16万円 | ||

| 配 偶 者 特 別 控 除 |

38万円超 85万円以下 |

38万円 | 26万円 | 13万円 | 1,030,000円超 1,500,000円以下 |

| 85万円超 90万円以下 |

36万円 | 24万円 | 12万円 | 1,500,000円超 1,550,000円以下 |

|

| 90万円超 95万円以下 |

31万円 | 21万円 | 11万円 | 1,550,000円超 1,600,000円以下 |

|

| 95万円超 100万円以下 |

26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

|

| 100万円超 105万円以下 |

21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

|

| 105万円超 110万円以下 |

16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

|

| 110万円超 115万円以下 |

11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

|

| 115万円超 120万円以下 |

6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

|

| 120万円超 123万円以下 |

3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

|

| 123万円超 | 0円 | 0円 | 0円 | 2,015,999円超 | |

(注)合計所得金額が1,000万円を超える居住者は、配偶者控除及び配偶者特別控除の適用を受けることはできません。

Follow me!